Seite zum BGE befindet sich aktuell in Überarbeitung. Bei Fragen und Anliegen kontaktieren Sie uns bitte direkt. Danke!

Was ist die kalte Progression?

Antwort

Kalte Progression bezeichnet jenen Kaufkraftverlust auf Grund des Steuersystems, der bei Inflationsanpassung des Bruttoeinkommens ohne gleichzeitige Inflationsanpassung des Steuersystems entsteht.

Der Vergleich zweier Steuertarifsysteme veranschaulicht dieses Phänomen.

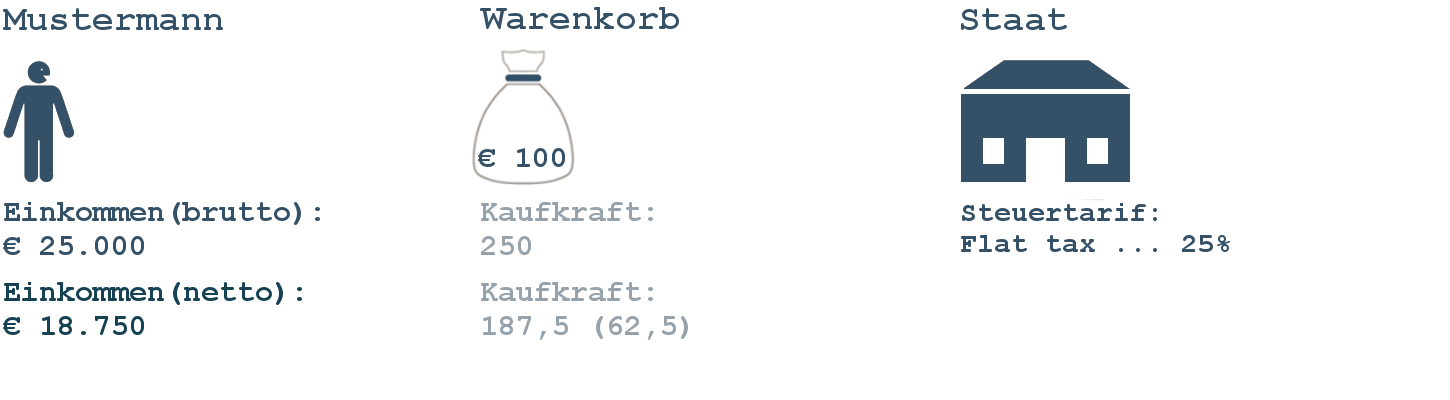

Steuertarif 1: Die Flat Tax

Herr Mustermann hat ein Jahresbruttoeinkommen von € 25.000 (nach SV-Abgaben). Beträgt der Steuersatz 25%, so kommt Mustermann auf ein Jahresnettoeinkommen von € 18.750.

Mit diesem Nettoeinkommen von € 18.750 kauft sich Mustermann ein Bündel an Gütern und Dienstleistungen, einen sog. Warenkorb, dessen Preis(niveau) € 100 beträgt.

In Summe kann sich Mustermann damit 187,5 Warenkörbe pro Jahr leisten. Dies entspricht der Kaufkraft seines Nettoeinkommens. Spiegelbildlich hat das Steueraufkommen des Staates eine Kaufkraft von 62,5 Warenkörben.

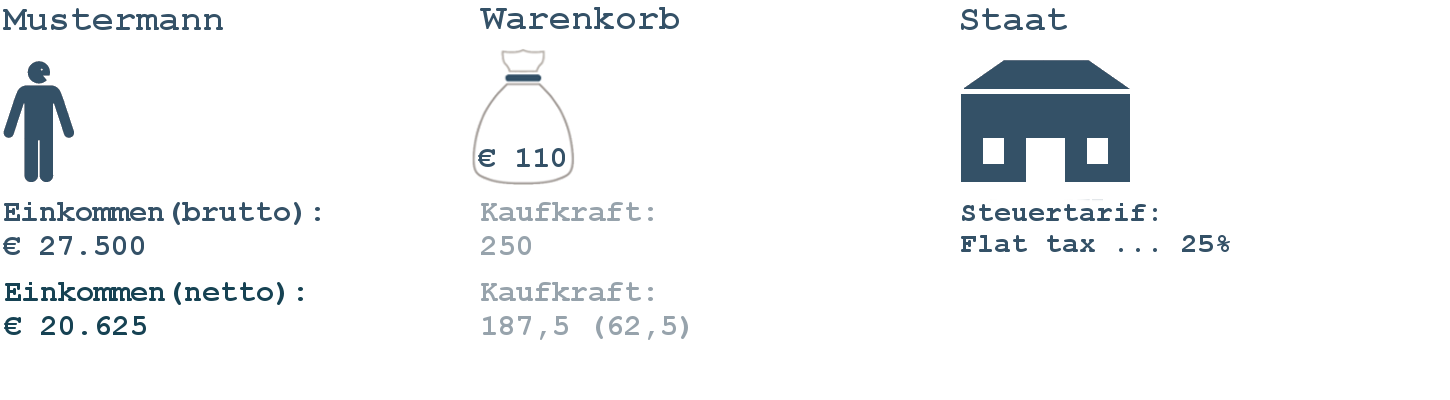

Wenn nun der Preis des Warenkorbes innerhalb eines Jahres um 10% steigt, die Inflation damit 10% beträgt, und Mustermann als Abgeltung dafür eine Bruttolohnerhöhung von 10% erhält, stellt sich für ihn die Situation wie folgt dar.

Real kann sich Mustermann nach wie vor 187,5 Warenkörbe leisten - die Kaufkraft des Nettoeinkommens bleibt also unverändert. Es gibt damit keine kalte Progression.

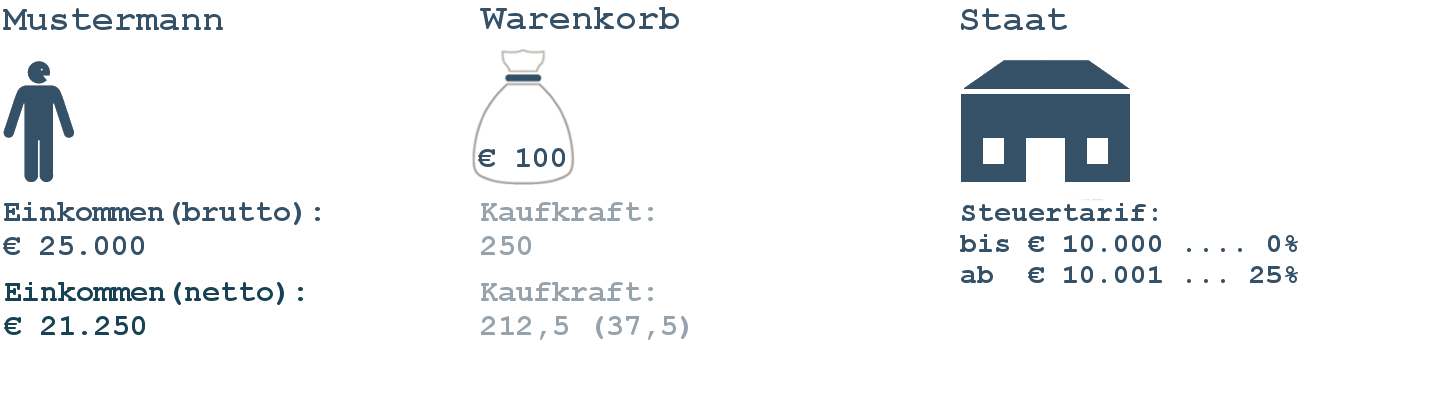

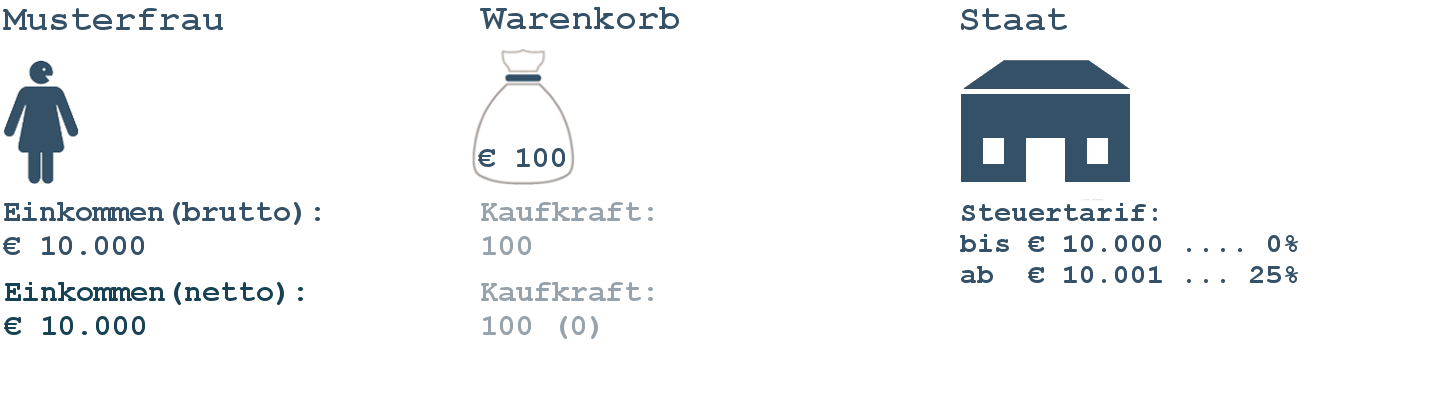

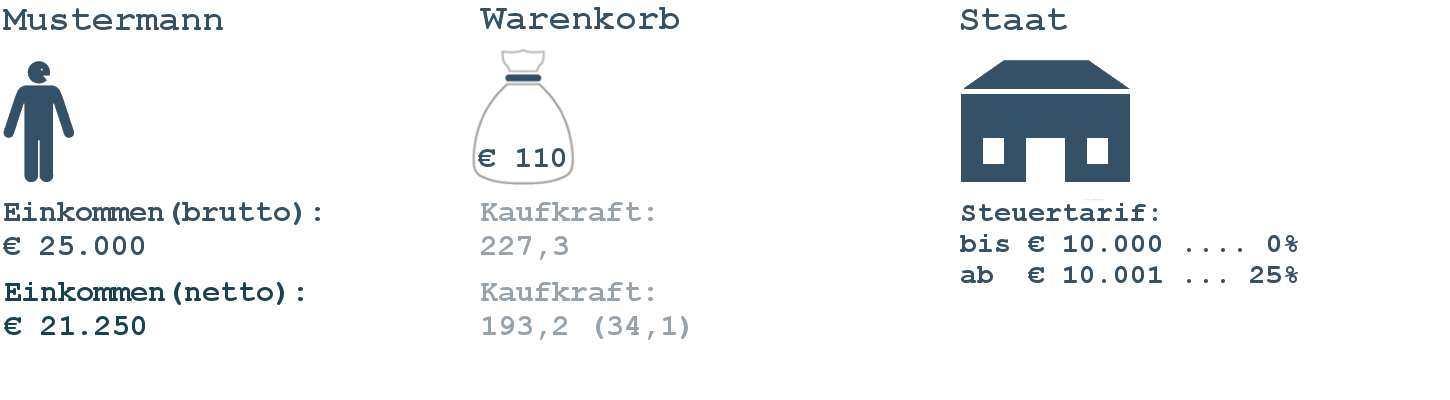

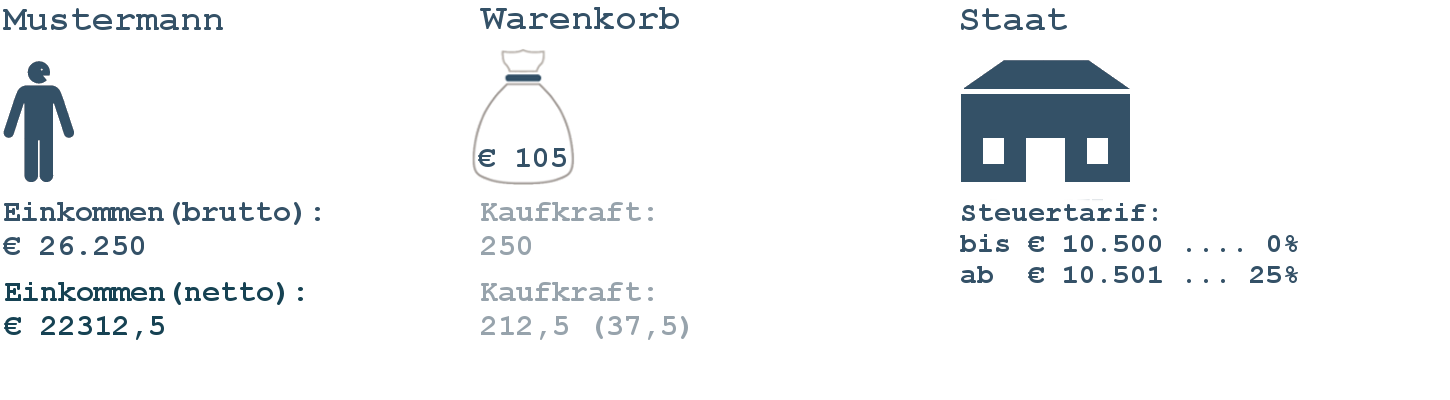

Steuertarif 2: Progressiver Steuertarif

Gilt ein Steuertarif von grundsätzlich 25%, aber sind die ersten € 10.000 steuerfrei, stellt sich die Situation zunächst wie folgt dar.

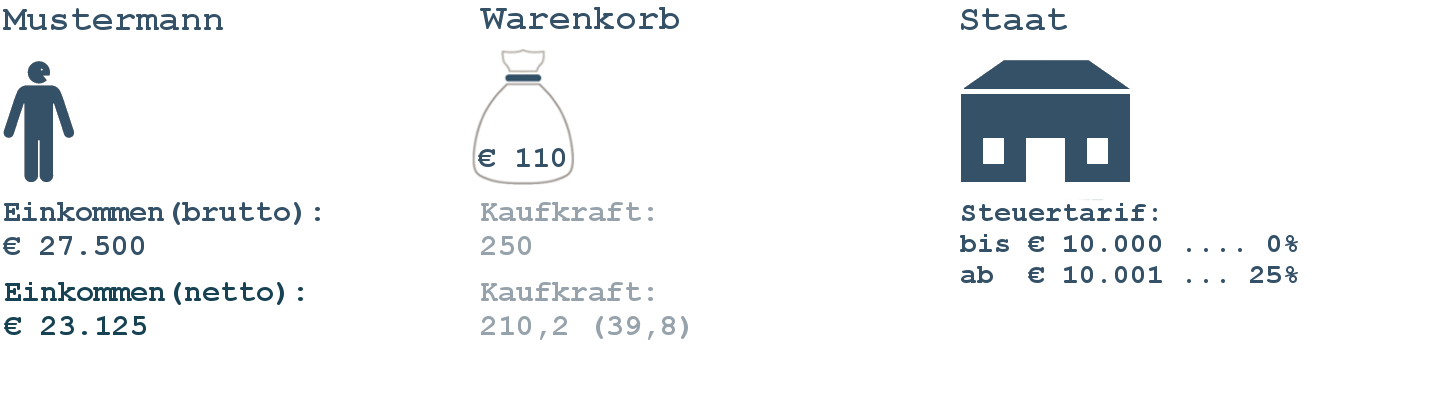

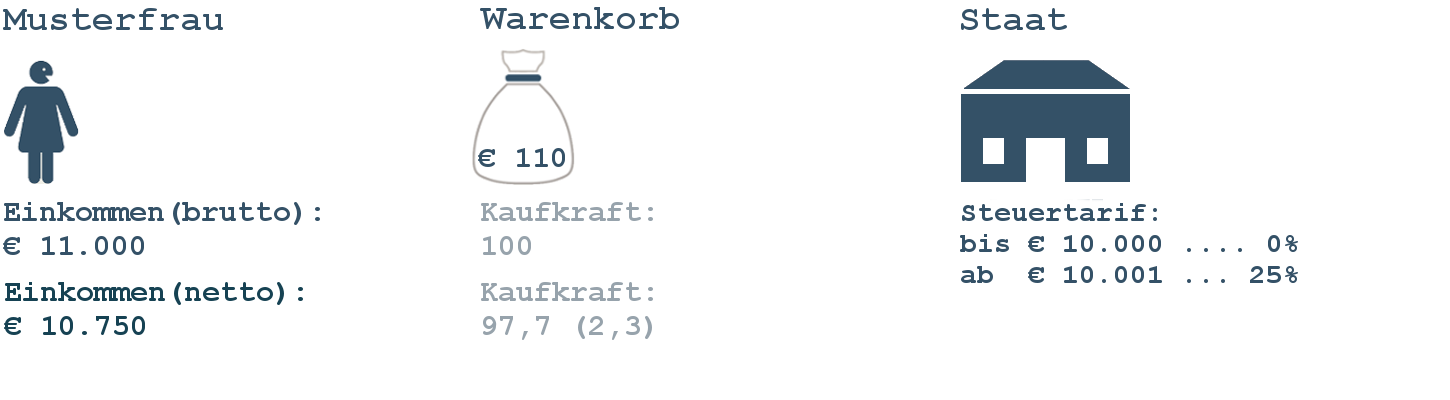

Steigen nun wieder sowohl der Preis des Warenkorbes als auch das Bruttoeinkommen um 10%, so stellt sich die Situation wie folgt dar.

Real sinkt trotz Inflationsanpassung des Bruttoeinkommens die Kaufkraft des Nettoeinkommens von 212,5 auf 210,2. Dieser Kaufkraftverlust entsteht auf Grund des Steuersystems und wird kalte Progression genannt.

Mustermann kann sich statt 212,5 nur noch 210,2 Warenkörbe leisten. Nota bene, die Konsequenz daraus ist, dass die Kaufkraft des Steueraufkommens steigt (von 37,5 auf 39,8) und damit der Staat real gewinnt.

Wodurch entsteht die kalte Progression?

Antwort

Kalte Progression entsteht in progressiven Steuersystemen so diese nicht an die Inflation angepasst werden.

Begründung

Ein Steuersystem wird progressiv genannt, wenn der Durchschnittssteuersatz mit zunehmenden Einkommen steigt. Dies ist immer dann der Fall, wenn der Grenzsteuersatz höher ist als der Durchschnittssteuersatz.

Der Grenzsteuersatz ist dabei jener Steuersatz, mit dem ein zusätzlich verdienter Euro zu versteuern ist.

Der Durchschnittssteuersatz drückt in Prozent aus, wie hoch die Steuerlast gemessen am insgesamt zu versteuernden Einkommen ist.

Das Rechenbeispiel (Steuertarif 2) zeigt dies, wenn der Grenzsteuersatz bei immer 25% liegt, der Durchschnittssteuersatz inflationsbedingt jedoch von 15% auf 15,9% steigt.

Entsteht kalte Progression nur beim Übertritt in die nächste Progressionsstufe?

Antwort

Nein. Kalte Progression tritt auch innerhalb ein und derselben Progressionsstufe auf.

Begründung

Progression kann direkt und indirekt auftreten. Direkt, beim Übergang in die nächsthöhere Progressionsstufe, wodurch der Grenzststeuersatz steigt. Indirekt, innerhalb ein und derselben Tarfistufe, vgl. Rechenbeispiel, Steuertarif 2.

D.h., kalte Progression entsteht nicht nur dann, wenn man mit seinem Einkommen in die nächst höhere Progressionsstufe fällt - wie fälschlicherweise oft zu lesen ist.

Wirkt die kalte Progression gleich für Reich und Arm?

Antwort

Nein. Die kalte Progression wirkt nicht für alle gleich. Man sagt, sie wirkt nicht verteilungsneutral.

Begründung

Vergleichen wir dazu zwei Personen mit unterschiedlich hohen Einkommen. Um den Effekt zu verdeutlichen, wird das Einkommen für Frau Musterfrau gerade so hoch angenommen, sodass sie in der Ausgangssituation keine Steuern zu zahlen hat.

Beträgt nun die Inflation wieder 10% und erhalten beide als Abgeltung der Inflation eine Erhöhung ihrer Bruttolöhne idHv. 10%, so stellt sich die Situation wie folgt dar.

Die Kaufkraft von Herrn Mustermann sinkt von 212,5 auf 210,2 oder um 1,1%. Die Kaufkraft von Frau Musterfrau sinkt hingegen um 2,3% und damit stärker.

Gibt es auch dann eine kalte Progression, wenn die Bruttolöhne trotz Inflation nicht steigen?

Antwort

Ja und nein. Das hängt davon ab, wen Sie fragen.

Begründung

Um dies zu sehen, sei wieder die Ausgangssituation dargestellt.

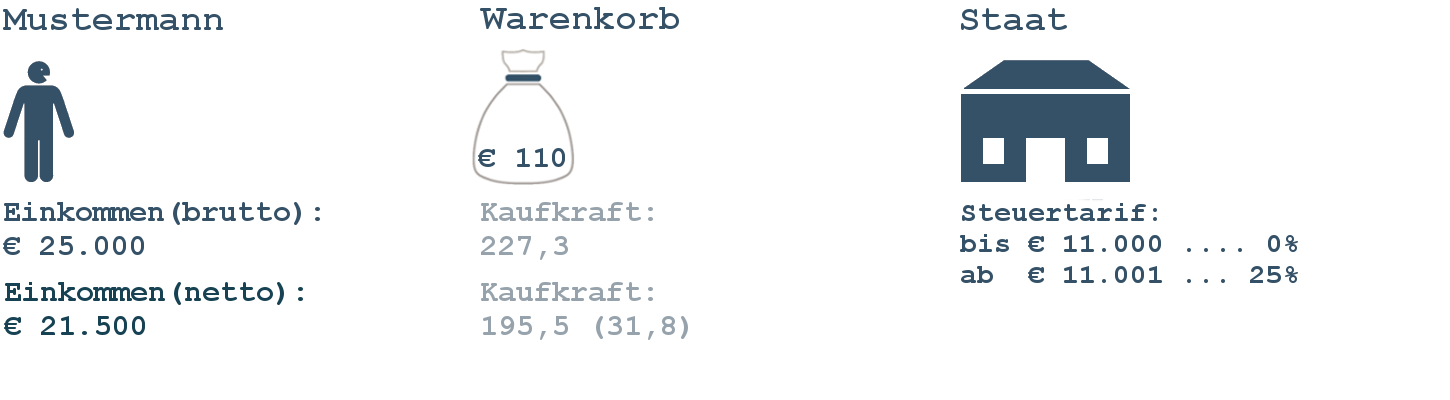

Steigt nun das Preisniveau auf € 110 und bleiben alle anderen Größen unverändert, stellt sich die Situation wie folgt dar.

Ja, lautet die Antwort, wenn das real steuerfrei gestellte Einkommen als Kriterium herangezogen wird.

Dieses betrug ursprünglich (nominell) € 10.000 und damit real 100 Warenkörbe. Soll dieses real steuerfreie Einkommen auch nach dem Preisanstieg gelten, so müssen Einkommen bis € 11.000 steuerfrei gestellt werden. Dadurch ergibt sich folgende Situation.

Die Kaufkraft liegt in diesem Fall bei 195,5 und ist damit höher als ohne Anpassung (193,2).

Ergo: Es gibt nach dieser Auffassung kalte Progression, da es ohne Anpassung des Steuertarifs zu einem Kaufkraftverlust kommt.

Beachten Sie Der Durchschnittssteuersatz sinkt bei Anpassung auf 14%. Dies spiegelt eine generelle Eigenschaft progressiver Steuersysteme wider, nämlich dass die durchschnittliche Steuerbelastung mit steigendem (Real)Einkommen steigt und mit fallendem sinkt.

NEIN, lautet die Antwort, wenn der Durchschnittssteuersatz als Kriterium herangezogen wird und argumentiert wird, dass kalte Progression zu einer Veränderung des Durchschnittssteuersatzes führt.

Da dieser aber konstant bei 15% liegt, folgt nach dieser Auffassung, dass es im Beispiel keine kalte Progression gibt, auch wenn der Steuertarif nicht an die Inflation angepasst wird.

Diese Argumentation hat ihre Berechtigung, fordert sie doch nichts anderes, alsdass der Staat immer den gleichen Anteil der Bruttokaufkraft als Steueraufkommen zur Bewältigung seiner Aufgaben erhält. Wird dies konsequent zu Ende gedacht bedeutet dies aber auch, dass in Zeiten, in denen die Inflation geringer ausfällt als der Einkommensanstieg, das Steuersystem an die Bruttolohnentwicklung gekoppelt werden müsste.

Was, wenn der Bruttolohnanstieg kleiner ist als die Inflation?

Nehmen wir wieder folgende Ausgangssituation an.

Wenn nun der Preis des Warenkorbes um 10% steigt, der Bruttolohn aber lediglich um 5%, ergibt sich folgendes Bild.

Wie hat nun die Anpassung des Tarifs zu erfolgen? Hier hilft ein "Trick":

Man kann nämlich zwei Veränderungen immer in zwei Teilveränderungen zerlegen, nämlich in zwei gleichförmige Veränderungen und den "Rest".

Für das Beispiel bedeutet dies, dass die Inflation von 10% in 5% + 5% und der Anstieg des Bruttolohns von 5% in 5% + 0% zerlegt werden kann.

Aus der obigen Diskussion wissen wir nun aber, dass der Steuertarif jedenfalls angepasst werden muss, wenn die Inflation und der Lohnanstieg gleich groß sind. Daher muss das steuerfreie Einkommen um 5% angehoben werden, womit sich folgendes Bild ergibt.

Ob der Steuertarif auch noch um die zweiten 5% angehoben werden muss, hängt davon ab, wie die Diskussion unter "Gibt es auch dann eine kalte Progression, wenn die Bruttolöhne trotz Inflation nicht steigen?" gesehen wird.