Kalte Progression tritt immer dann auf, wenn ein progressives Steuersystem nicht an die Inflation angepasst ist.

Für Österreich bedeutet dies, dass auf Grund der Negativsteuer grundsätzlich alle Einkommensbezieherinnen und -bezieher von kalter Progression betroffen sind, weil durch die Negativsteuer das österreichische Steuersystem nicht nur direkt, sondern auch indirekt progressiv wirkt.

Ausgenommen davon sind lediglich Personen, deren Einkommen so gering sind, dass sie keine Einkommensteuer und keine Sozialversicherung zahlen, sowie geringfügig beschäftigte Personen. Ebenso nicht betroffen sind Personen mit einem geringen Einkommen aus z.B. Vermietung und Verpachtung.

Das folgende Beispiel illustriert diese indirekt progressive Wirkung anhand eines Beispiels (BMF, 2017).

Indirekte Progression: Beispiel und Erklärung

Nach der Definition wird ein Steuertarifsystem dann progressiv genannt, wenn mit steigendem Einkommen die durchschnittliche Steuerbelastung steigt.

Im Falle einer Einkommenserhöhung tritt dies immer dann ein, wenn die durchschnittliche Steuerbelastung VOR Einkommenserhöhung kleiner ist als der sogenannte Grenzsteuersatz. Der Grenzsteuersatz bezeichnet dabei jenen Steuersatz, der auf das zusätzliche Einkommen angewandt wird.

Beispiel

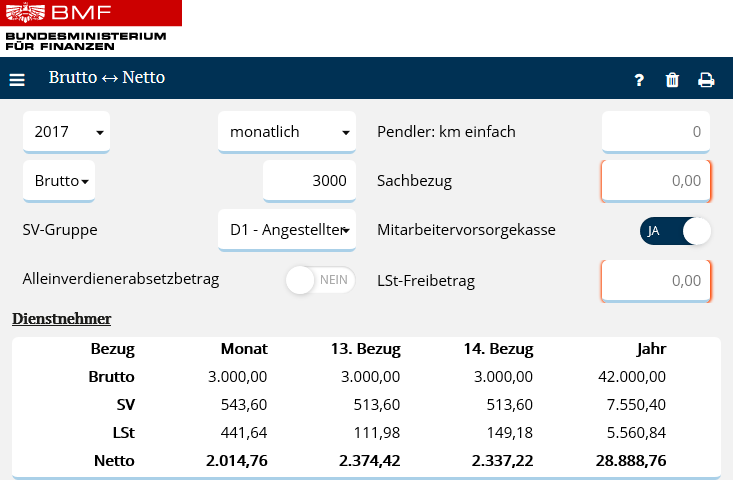

Im Beispiel wird eine Person mit einem monatlichen Bruttoeinkommen vor Abzug der Sozialversicherung von € 3.000 unterstellt. Das Jahreseinkommen dieser Person beträgt demnach € 42.000. Mit diesem Einkommen fällt die Person aktuell in die 4. Steuerstufe, in der ein Grenzsteuersatz von 42% gilt (Zum Steuertarif). Nach Abzug der Sozialversicherung idHv. € 7.550,40 bleibt ein Bruttoeinkommen idHv. € 34.449,60 übrig, welches der Einkommensteuer unterliegt. Im Beispiel beträgt diese € 5.560,84. Der Durchschnittssteuersatz beträgt damit 16,1% (€ 5.560,84 / € 34.449,60).

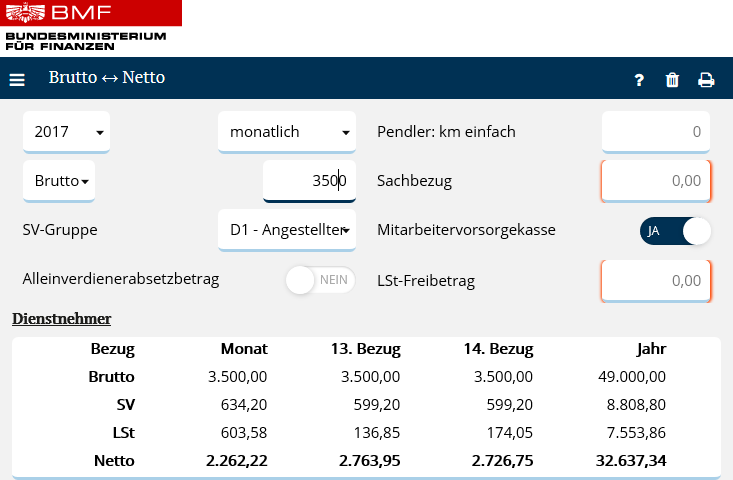

Steigt nun das Einkommen auf monatlich € 3.500 und damit das Jahreseinkommen auf € 49.000, ergibt sich ein Einkommen nach SV idHv. € 40.191,20 und eine Steuerlast idHv. € 7.553,86. Damit beträgt der Durchschnittssteuersatz 18,8%.

Damit steigt der Durchschnittssteuersatz an, obwohl die Person mit dem zusätzlichen Einkommen nicht in die nächst höhere Steuerstufe rutscht. Der Steuertarif wirkt indirekt progressiv.